ETCカードをご利用のみなさま、こんにちは。

今回は、高速道路の歴史ということで、2005年10月に行われた「道路公団民営化」についてご紹介したいと思います。

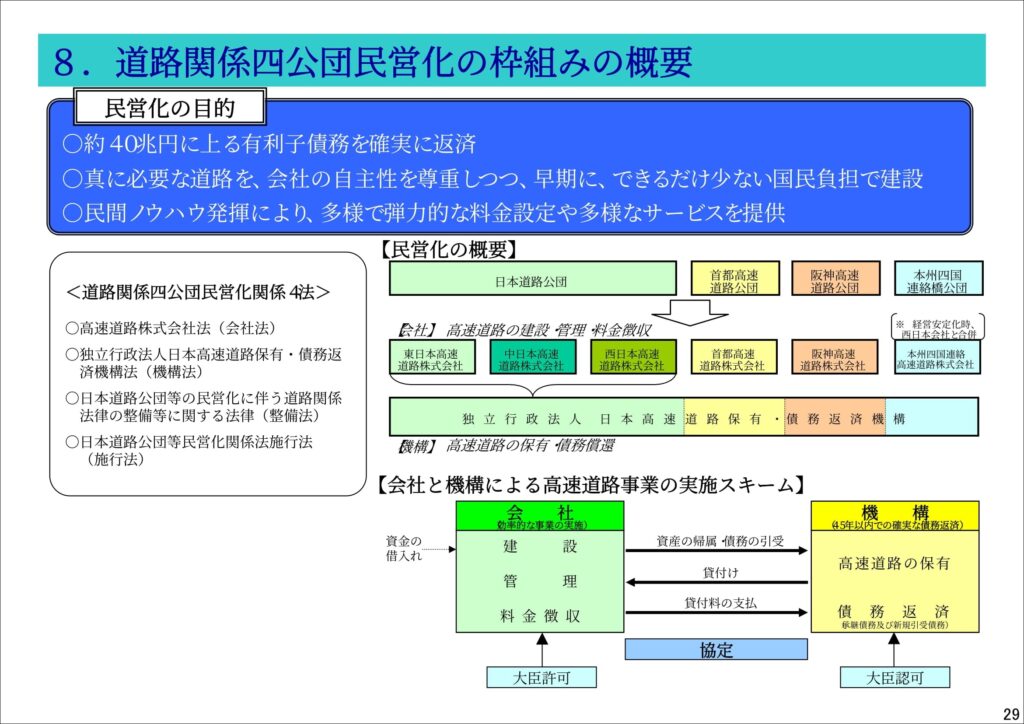

「道路公団民営化」とは、

有料道路の建設・管理を行っていた以下の4つの特殊法人が

・日本道路公団

・首都高速道路公団

・阪神高速道路公団

・本州四国連絡橋公団

※4つの特殊法人は、「道路関係四公団」とも呼ばれます

2005年10月に民営化され、

以下の6つの株式会社と1つの独立行政法人になったことを指します。

・東日本高速道路(株)

・中日本高速道路(株)

・西日本高速道路(株)

・首都高速道路(株)

・阪神高速道路(株)

・本州四国連絡高速道路(株)

・独立行政法人 日本高速道路保有・再建返済機構

そして、この「道路公団民営化」が行われることになった大きな要因が、2001年4月に発足した「第1次小泉内閣」の「聖域なき構造改革」です。

「聖域なき構造改革」とは、 政府による公共サービスを民営化などにより削減し、市場にできることは市場にゆだねることを改革の柱とした経済政策です。

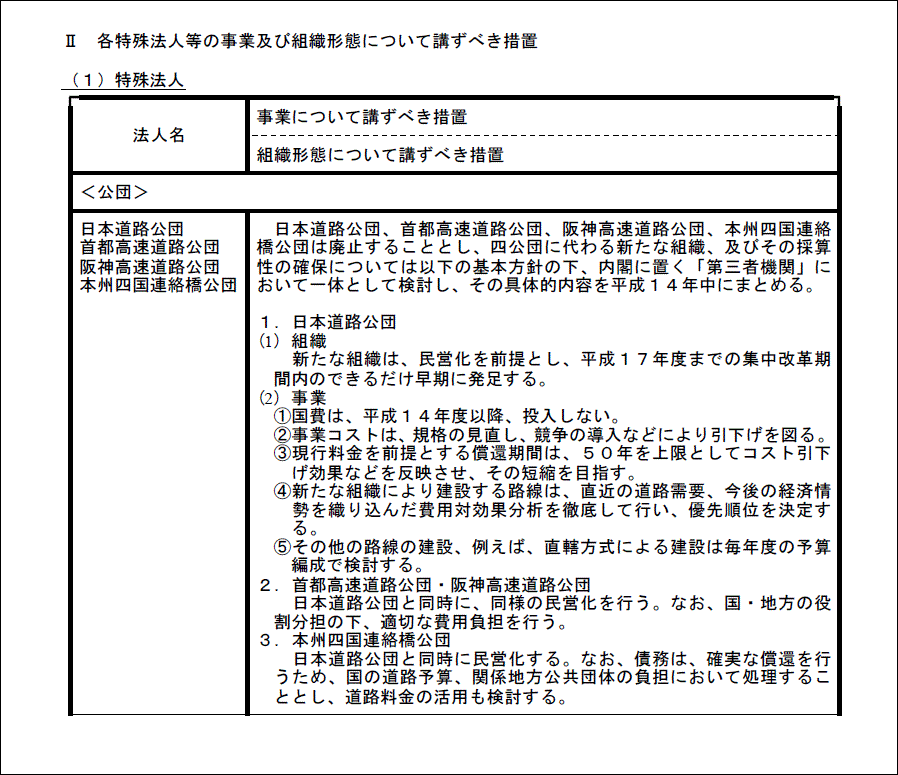

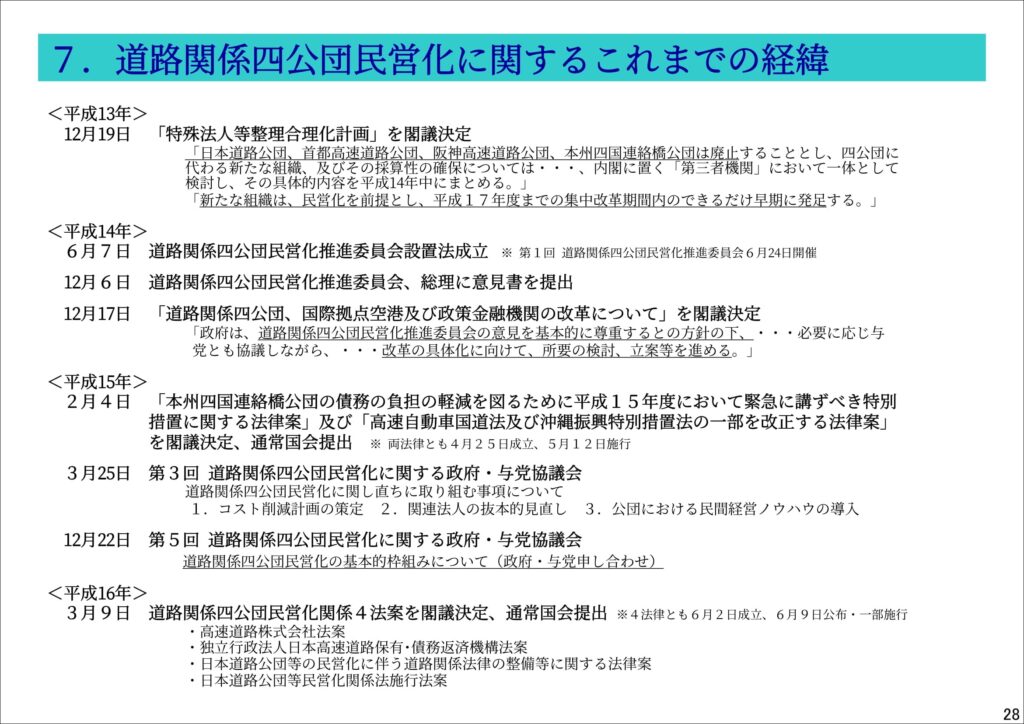

この「聖域なき構造改革」の一環として、2001年12月に「特殊法人等整理合理化計画」が閣議決定され、この計画の中で、国からの財政支出が大きく、国民の関心も高い「道路関係四公団」の改革、民営化の方向が打ち出されました。

この「特殊法人等整理合理化計画」では、道路関係四公団は廃止し、新たな組織は民営化を前提とし、できるだけ早期に発足させるという内容となっています。

「特殊法人等整理合理化計画」が出された背景としては、昭和30年代に多く設立された特殊法人が時代の変遷とともに、その役割が変質し、多くの問題が指摘されたまま残っている中で、補助金や財政投融資など国からの巨額の財政支出・借入等がなされており、中長期的な視点から抜本的見直しが求められたことにあります。

特殊法人に対して指摘された問題点としては、

1.経営責任の不明確性

2.事業運営の非効率性・不透明性

3.組織・業務の自己増殖性

4.経営の自立性の欠如

などが挙げられています。

この「特殊法人等整理合理化計画」にて、遅くとも2005年度末までの「集中改革期間」内に、法制上の措置、その他の必要な措置を講じることが定められました。

特殊法人の改革のために講ずべき措置として、民営化、独立行政法人化等を行う場合、いずれの形態についても、特殊法人について指摘されている弊害(経営責任の不明確性、事業運営の非効率性、組織・業務の自己増殖、経営の自立性の欠如等)を可能な限り克服しうるよう、制度設計上及び運用上留意すべきとされました。

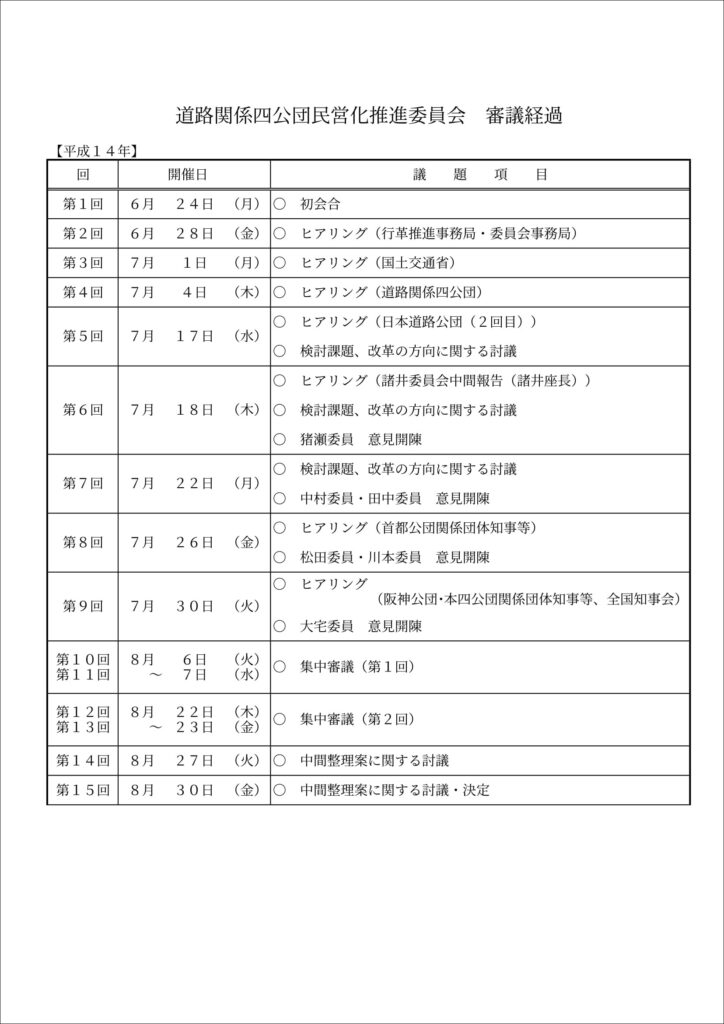

その後、2002年6月に「道路関係四公団民営化推進委員会設置法」が成立し、内閣府に「道路関係四公団民営化推進委員会」が設置され、道路関係四公団の民営化の具体的な検討が進み始めました。

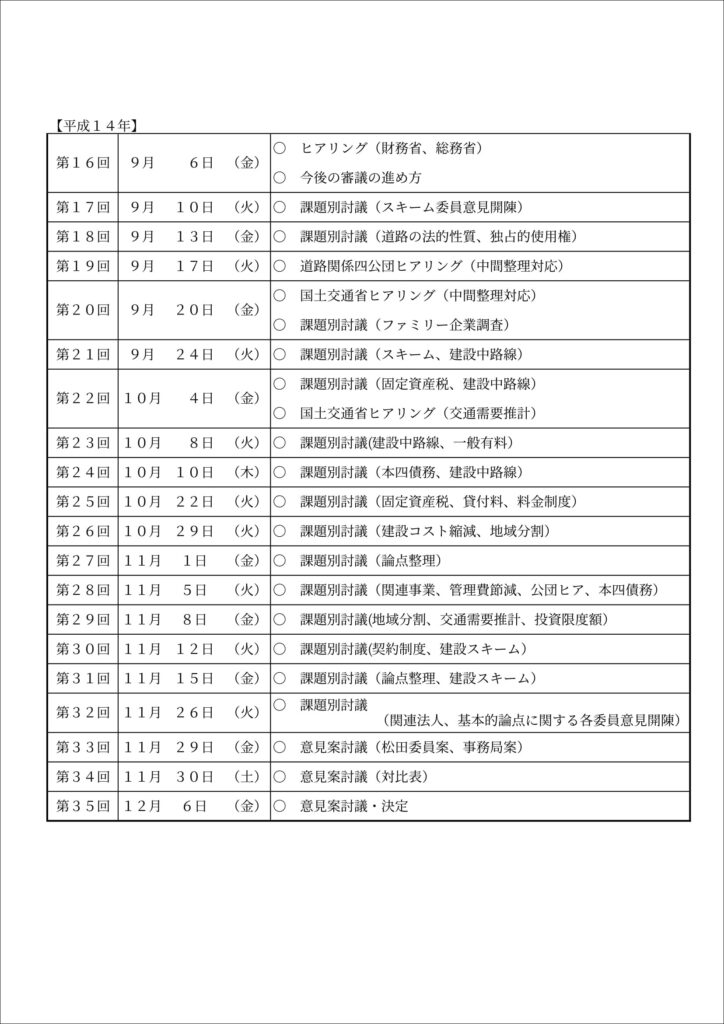

「道路関係四公団民営化推進委員会」での審議過程は以下の通りで、約半年の短期間の中で、35回の審議が重ねられました。

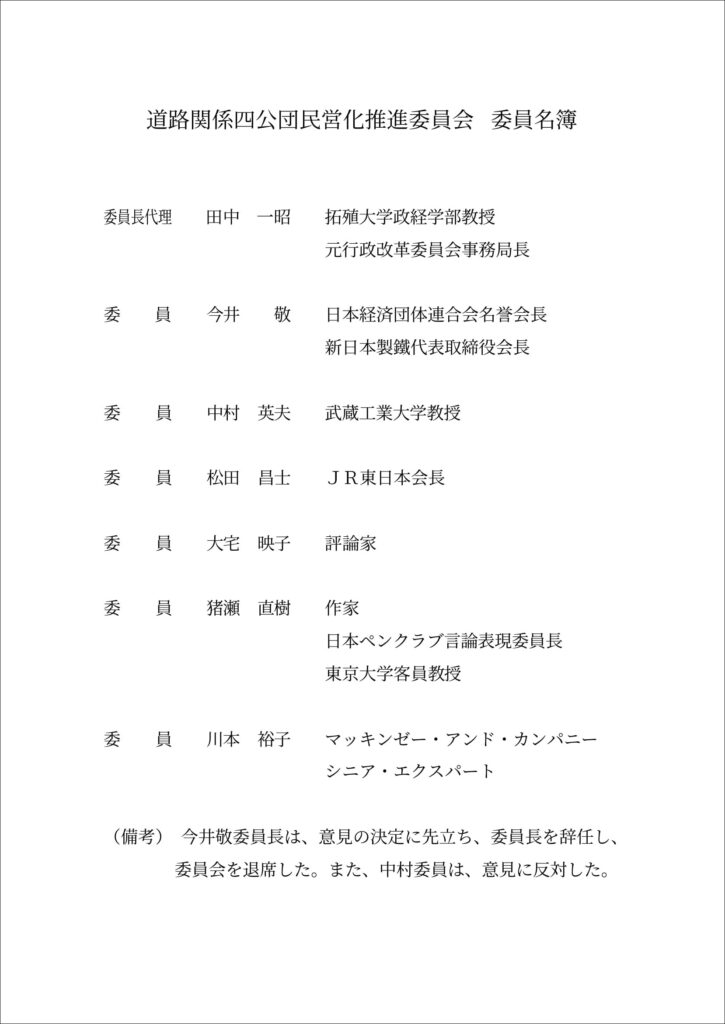

「道路関係四公団民営化推進委員会」については、委員会の委員でもあった作家の猪瀬 直樹氏が2003年11月に発売した「道路の権力 – 道路公団民営化の攻防1000日」に詳しく書かれています。

そして、審議を積み重ねた結果、2002年12月6日に、民営化後の新たな組織のあり方、今後の道路建設、関連公益法人、ファミリー企業の改革・管理コストの削減等について 「道路関係四公団民営化推進委員会」から「意見書」が小泉総理へ提出されました。

「道路関係四公団民営化推進委員会」の意見書の概要は以下の通りです。

1.新たな組織のあり方

1.長期債務の返済方法

2.新会社

3.保有・債務返済機構

4.本州四国連絡橋公団の債務処理

5.地域分割

2.通行料金

民営化の目に見える成果として、実情に応じた弾力的な引下げ策を講じ、

通行料金の平均1割引下げを民営化と同時実施

3.今後の道路建設

1.優先順位に基づく重点的な予算配分

2.新会社の自主的な新規建設

3.新直轄方式

4.財投資金の活用不可

4.関連公益法人、ファミリー企業の改革・管理コスト削減

1.関連公益法人の所有する道路サービス施設の新会社への移管

2.ファミリー企業との不公正な癒着構造の解消

3.外注業務における競争条件の徹底的な確保

4.維持補修等業務の入札参加資格要件の撤廃

5.管理コストの大幅な縮減(概ね3割)

5.改革のスケジュール等

1.民営化までに直ちに取り組むべき措置を着実に実施

2.道路関係四公団民営化の2005年4月1日実施

意見書の詳細は、以下の国土交通省のサイトをご参照下さい。

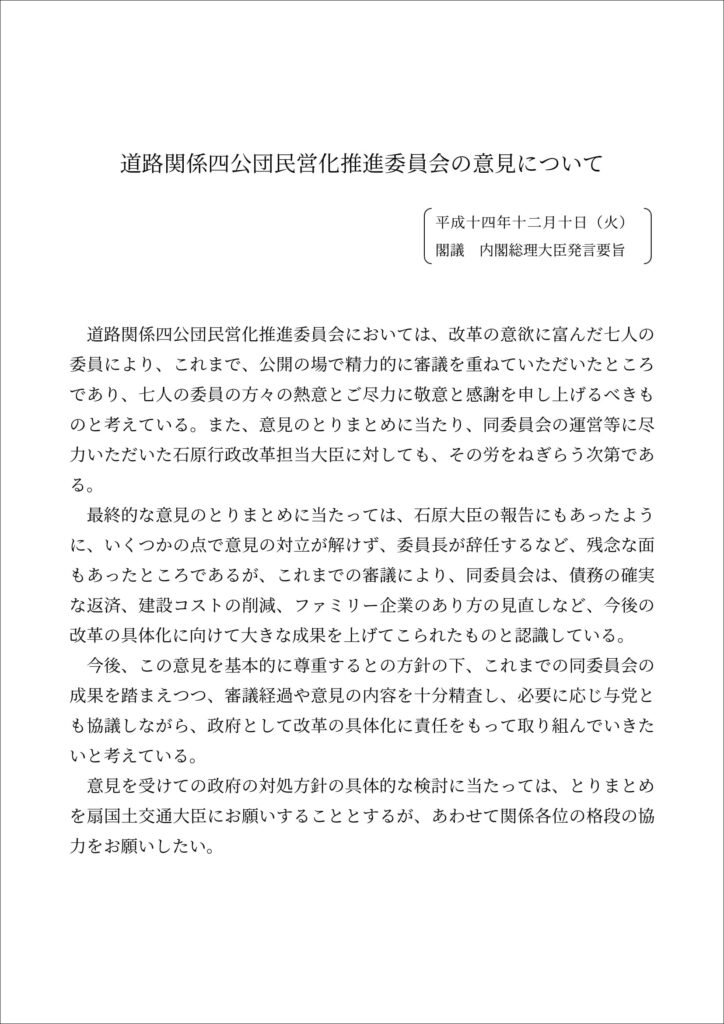

意見書を受けた小泉総理は、この意見を基本的に尊重するとの方針の下、審議経過や意見の内容を十分精査し、必要に応じ与党とも協議しながら、政府として改革の具体化に責任をもって取り組んでいくと発言しました。

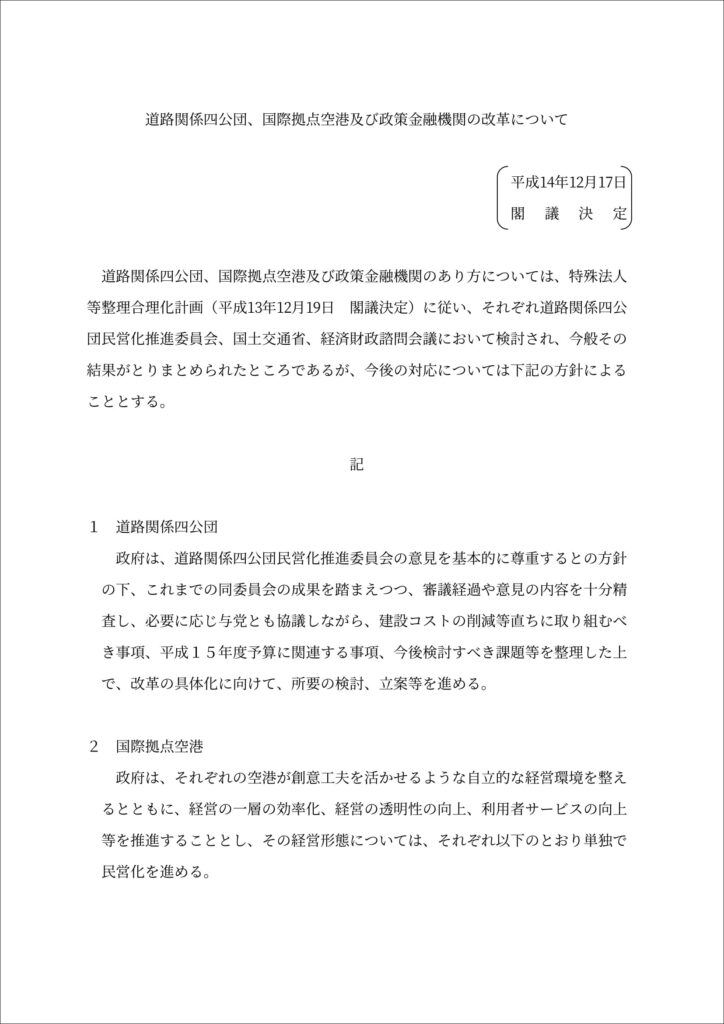

その後、政府・与党の協議の上、「道路関係四公団、国際拠点空港及び政策金融機関の改革について」が閣議決定され、 委員会の意見を基本的に尊重した上での民営化が具体的に進みはじめました。

2003年に入って、通常国会にて、以下の2つの関連法案が国会に提出され、5月に施行されました。

・本州四国連絡橋公団の債務処理等

・高速自動車国道整備への新直轄方式の導入

これは委員会から提言された本州四国連絡橋公団の早期に処理すべき長期債務の国等への承継と、新会社の採算を超える道路整備に関する国、地方公共団体等の費用負担を前提とした新たな制度(いわゆる新直轄方式)の法制上の措置です。

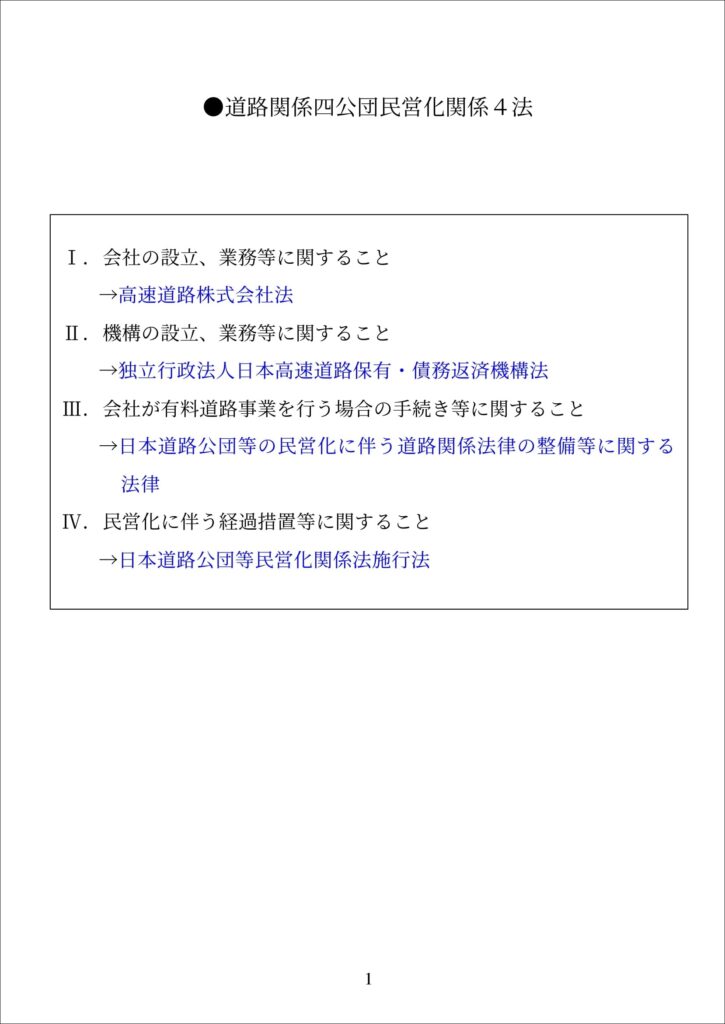

その後、コスト削減計画の策定、新組織のスキームの決定、「国土開発幹線自動車道建設会議」の開催などを経て、「道路関係四公団民営化に関する関係法案」が2004年6月に成立しました。

「道路関係四公団民営化関連四法案」の成立により、

2005年9月30日をもって、「道路関係四公団民営化推進委員会」が廃止され、2005年10月1日に、以下の6つの株式会社と1つの独立行政法人が設立されました。

・東日本高速道路(株)

・中日本高速道路(株)

・西日本高速道路(株)

・首都高速道路(株)

・阪神高速道路(株)

・本州四国連絡高速道路(株)

・独立行政法人 日本高速道路保有・再建返済機構

これにより、いわゆる「道路公団民営化」がスタートしました。

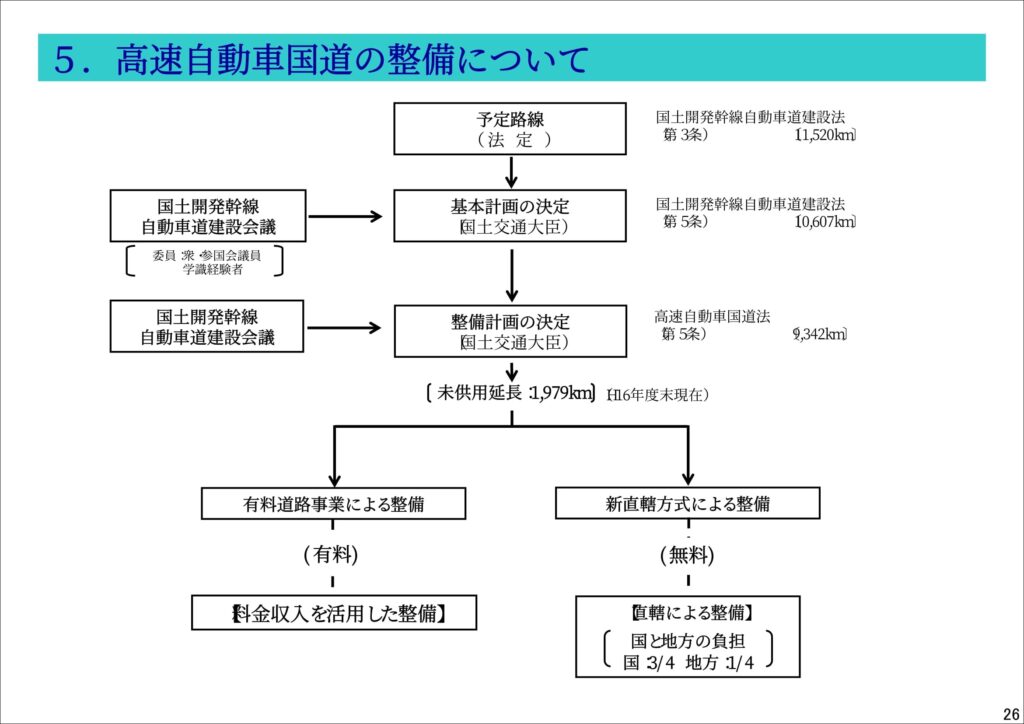

事業の仕組みとしては、以下の図のような形となっています。

事業化の手続きは以下のようになっています。

民営化後の整備状況は以下の通りです(2020年3月末時点)

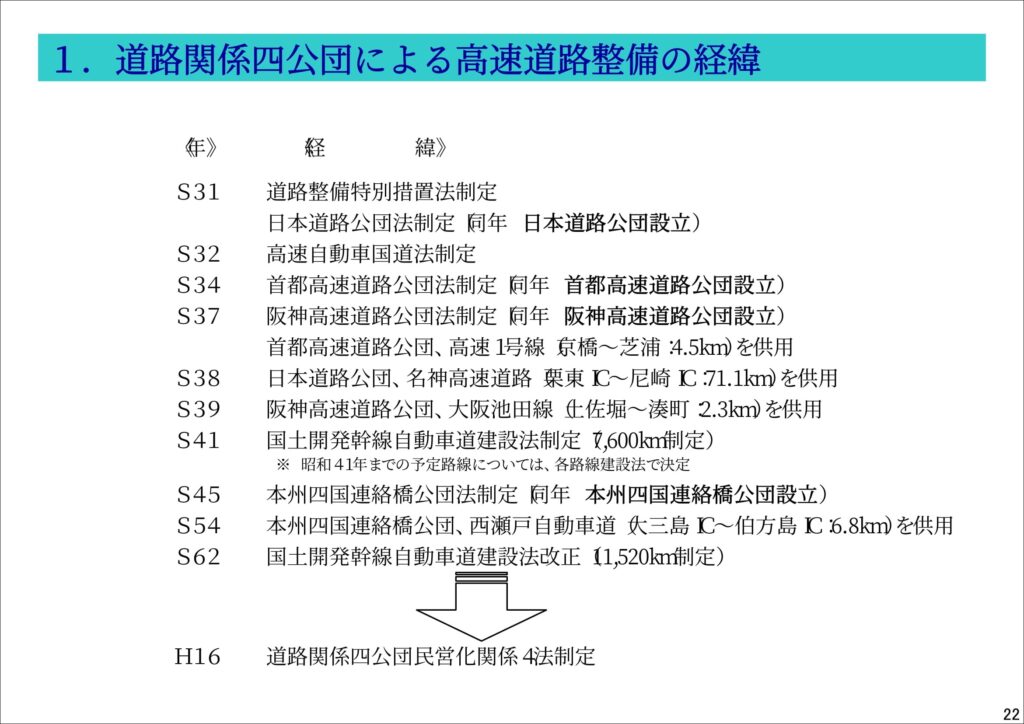

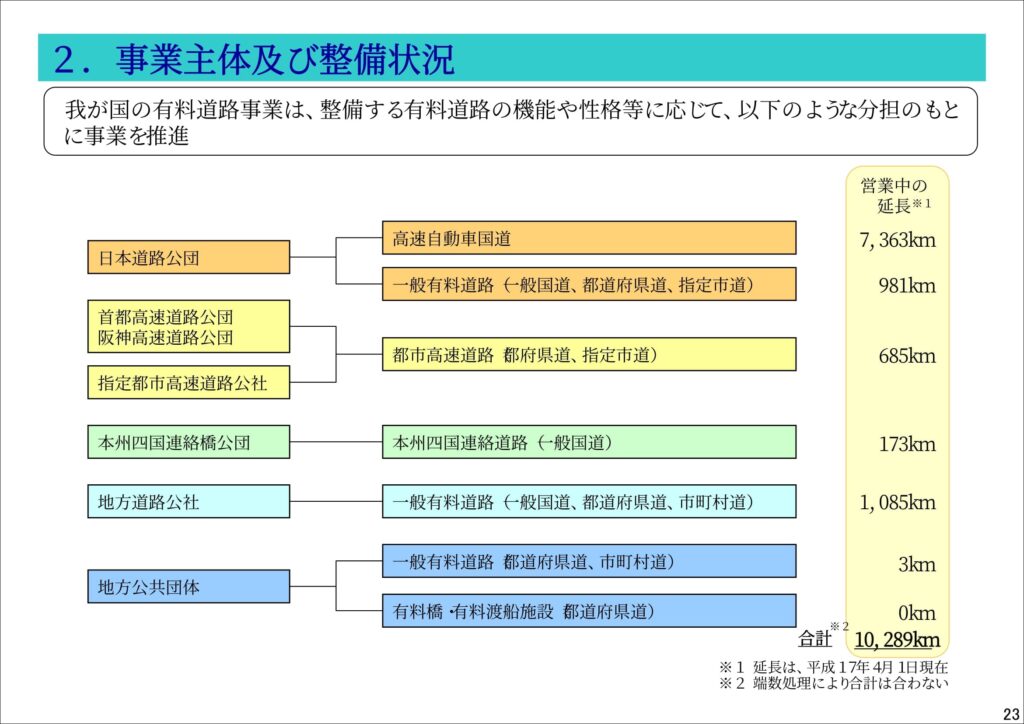

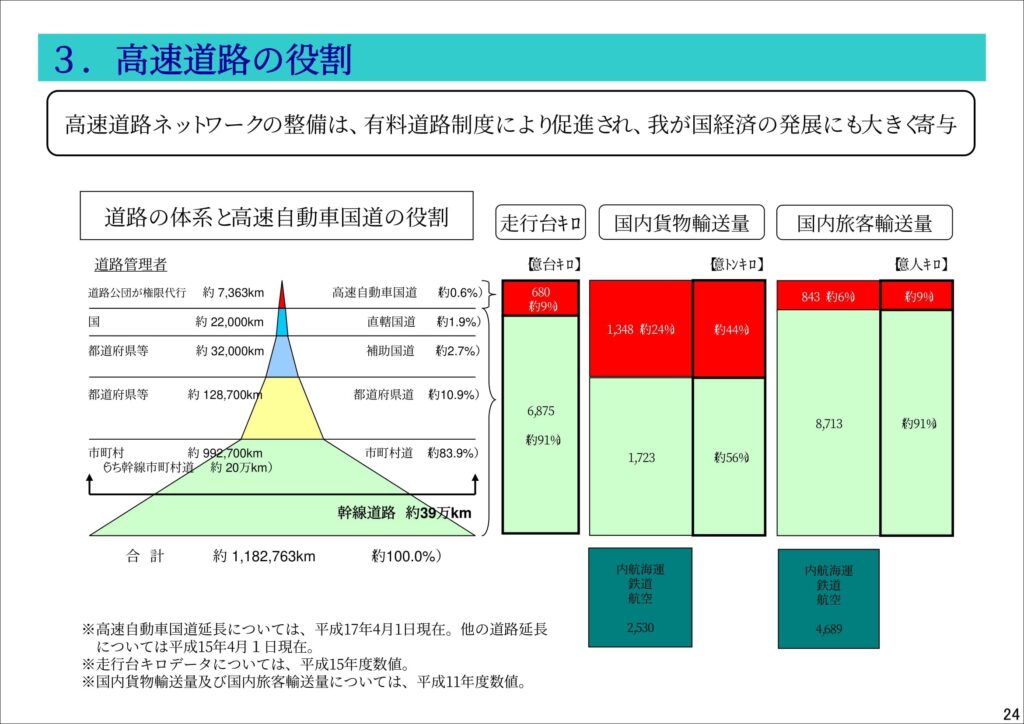

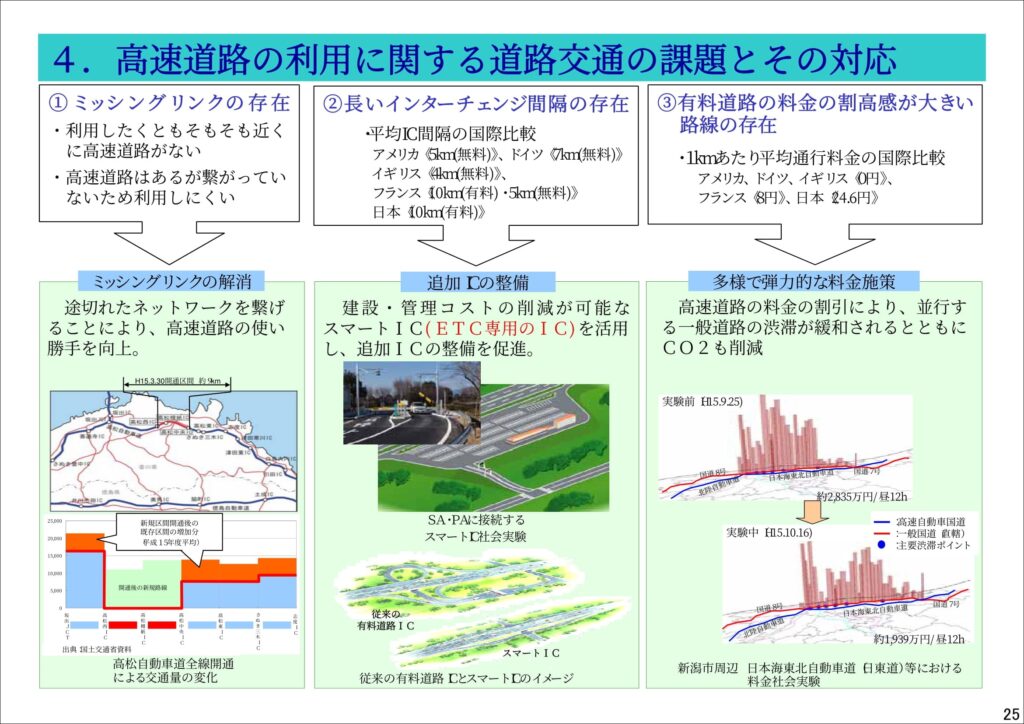

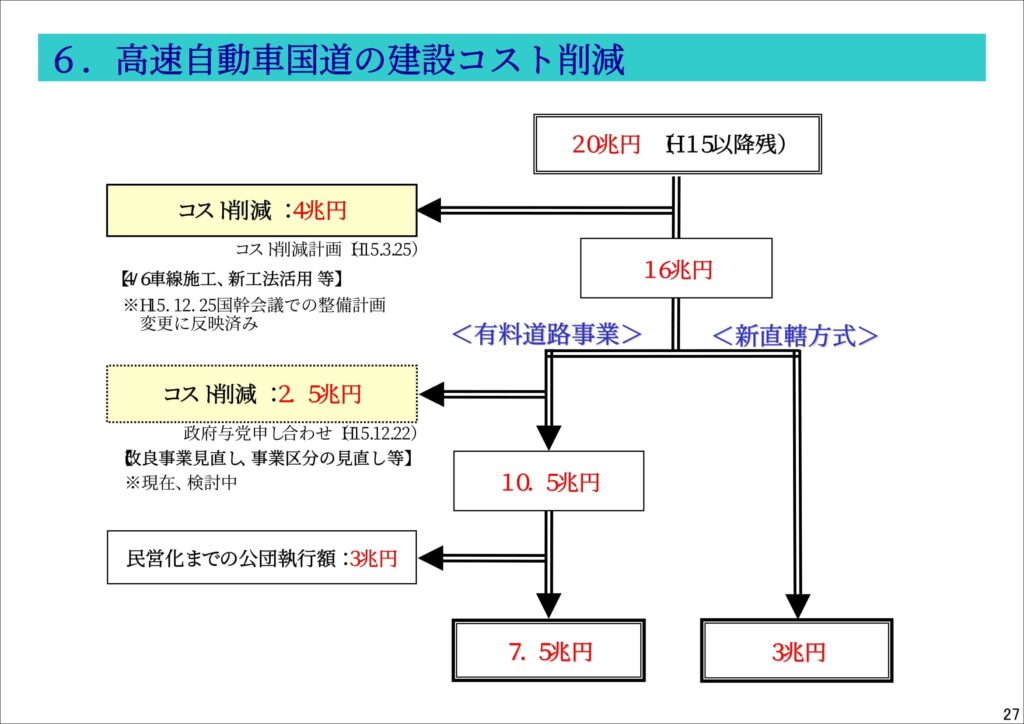

以下、道路関係四公団と民営化について国土交通省がまとめた資料がありますので、参考までに載せておきます。

「道路公団民営化」により高速道路の料金体系は大きく変化しました。

今回は、2005年10月に行われた「道路公団民営化」についてご紹介しました。民営化に至るまでの詳細な議論は膨大な量となるため割愛させて頂きました。以下に参考リンクを張っておきますので、ご興味のある方は、こちらをご参照下さい。