ETCカードをご利用のみなさま、こんにちは。

今回は、経営者向けに金融庁が推進している「経営者保証に依存しない融資慣行の確立」がどの程度進んでいるか?についてご紹介したいと思います。

金融庁では、現在、経営者保証に依存しない融資慣行の確立を加速させるため、金融機関等による「経営者保証に関するガイドライン」の積極的な活用に向けた取組みを促しています。

2022年12月23日に金融庁、財務省、経済産業省は、「経営者保証改革プログラム」を策定し、民間金融機関による融資に関し、監督指針の改正により、保証を徴求する際の手続きを厳格化することで、安易な個人保証に依存した融資を抑制するとともに、事業者・保証人の納得感を向上させることを目指しています。

金融庁は、「経営者保証改革プログラム」を策定した同日に、金融関係団体に対して取組促進の要請をしております。

その後、金融庁は、2023年4月1日より

金融機関が経営者等と個人保証契約を締結する場合には、保証契約の必要性等に関し、事業者・保証人に対して詳細な説明を求める監督指針の改正を実施

経営者保証に関する情報提供窓口「経営者保証ホットライン」を設置し、寄せられた情報をもとに、金融機関にフィードバックするなど、検査・監督強化の方針を打ち出しました。

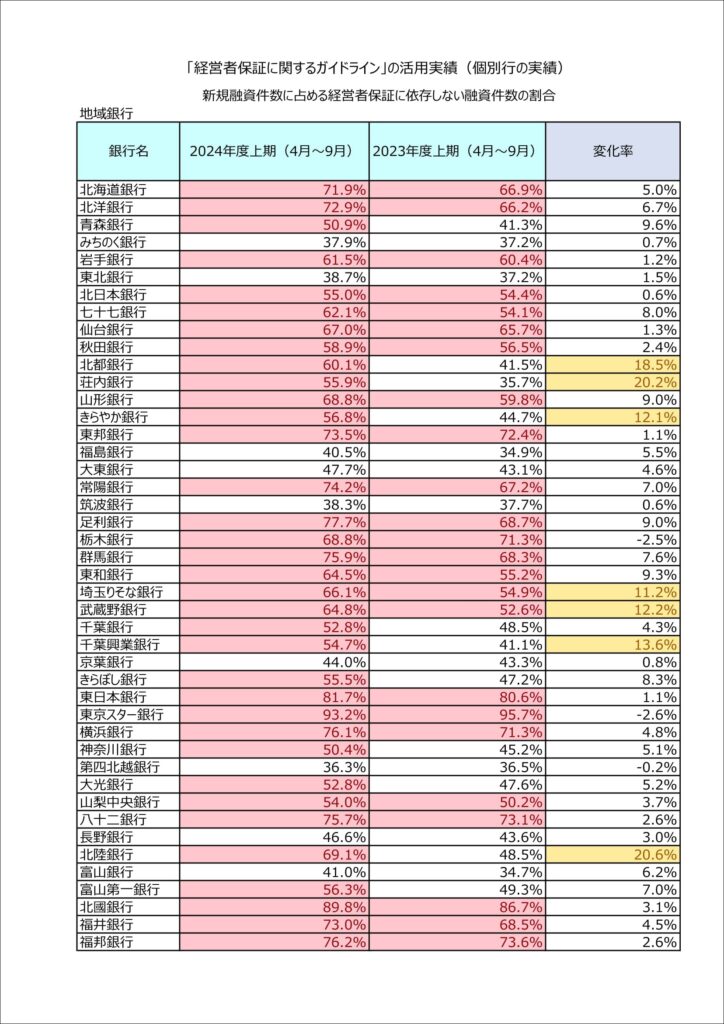

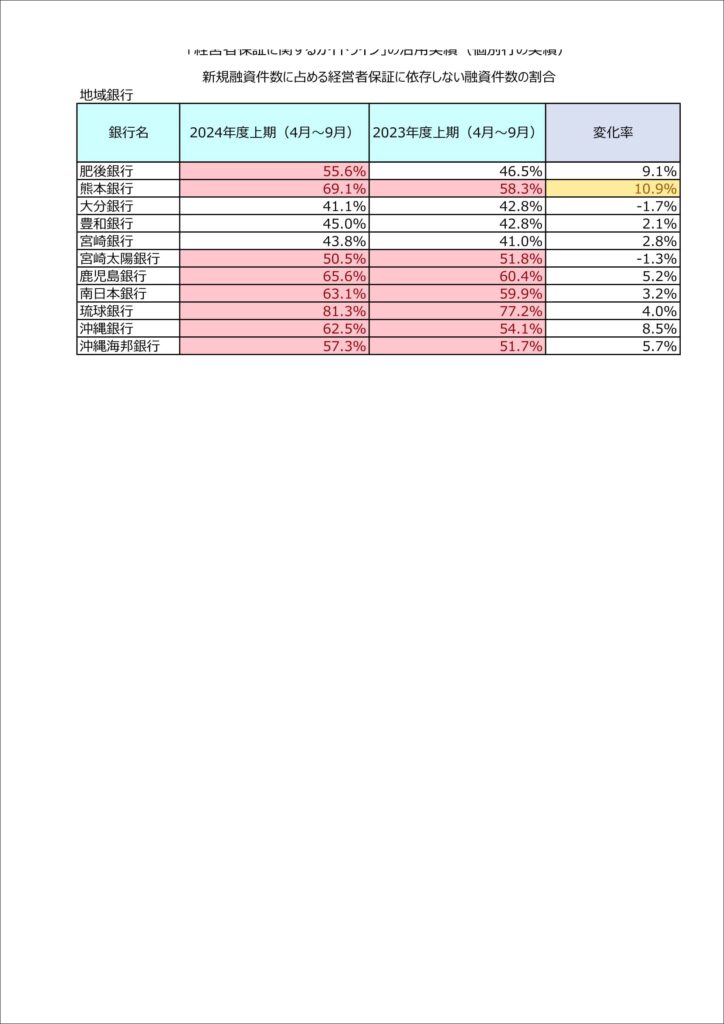

2025年1月31日に「経営者保証に関するガイドライン」の活用促進を図る観点から各銀行の取組実績が公表されましたのでご紹介します。

公表資料から、改革プログラム策定前後の地域銀行の2023年度上期(4月~9月)と2024年度上期(4月~9月)を抜き出して変化率を算出しました。

※ 信用金庫、信用組合の情報は公開されていませんでした。

2024年度上期時点では、新規融資に占める経営者保証なしの融資が大半の銀行で50%を超える状況となっています。

特に、筑邦銀行は20.2%→52.2%(+32.0%)、島根銀行は、30.4%→60.1%(+29.7%)など1年で劇的に変わっている銀行もあります。

もともと割合が高い銀行もありますね。70%、80%以上という銀行もあり、東京スター銀行は90%以上となっています。

上記はあくまで、新規融資に対しての割合ですが、既存融資分に関しても銀行へ交渉して経営者保証を外すケースもかなり増えているようです。

協同組合(事業協同組合)においても代表理事が個人保証(経営者保証)をしているケースが多いので、経営者保証に依存しない融資慣行の確立が進むと良いですよね。引き続き、情報をフォローしていきたいと思います。

最後まで読んで頂き、誠にありがとうございました。