ETCカードをご利用のみなさま、こんにちは。

今回は、2026年6月9日に公表された「NEXCO中日本」の2026年3月期決算(連結決算)について読み解いていこうと思います。

交通量は堅調も、老朽化対策コストが利益を圧迫

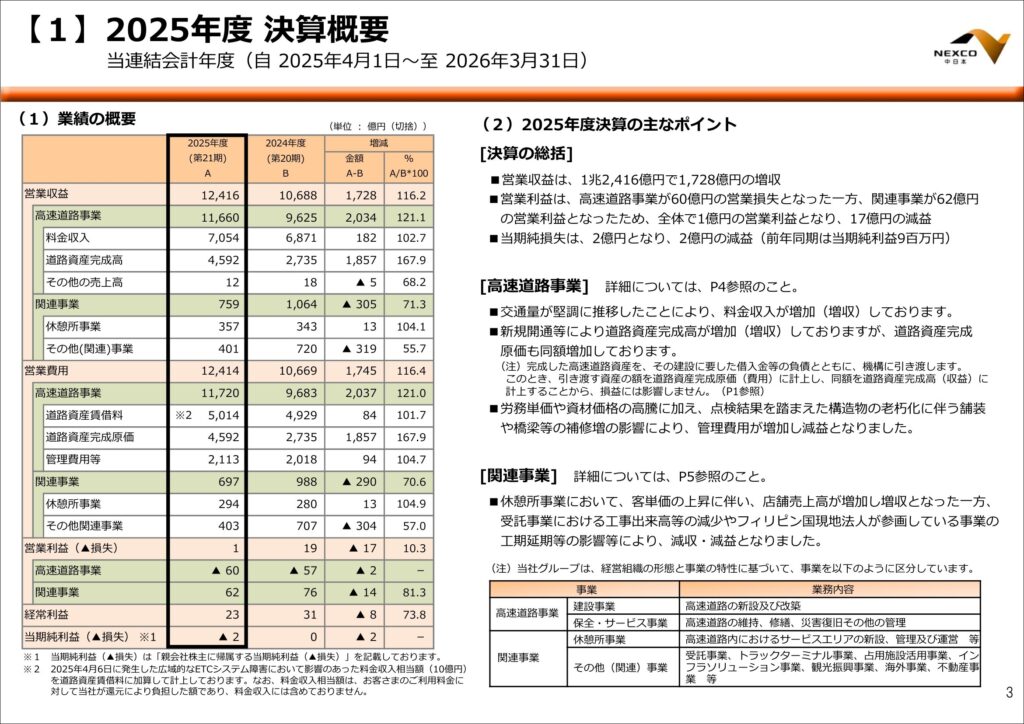

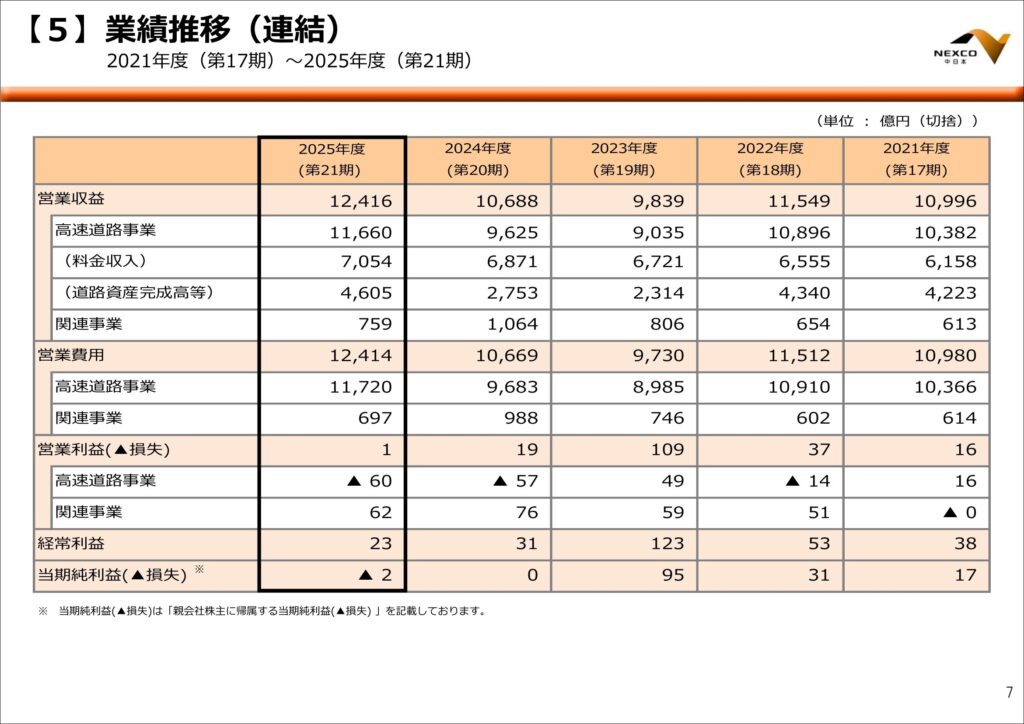

2026年6月に、中日本高速道路株式会社(NEXCO中日本)が2025年度決算(2025年4月1日~2026年3月31日)を公表しました。

営業収益は過去最高水準となる1兆2,416億円となりましたが、一方で高速道路事業は60億円の営業赤字となっています。決算資料から、高速道路事業の現状と今後の課題を整理します。

交通量増加で料金収入は過去最高

2025年度の料金収入は7,054億円となり、前年度の6,871億円から182億円増加しました。

交通量も前年比1.3%増となり、コロナ禍後の回復基調が続いています。特に物流を支える大型車交通量は1.2%増、小型車は1.4%増と堅調に推移しました。

高速道路利用が安定的に増えていることは、地域経済や物流活動の活発化を示す指標ともいえます。

東海環状道の開通で収益が大幅増

2025年度は、

- 東海環状自動車道 山県IC~本巣IC間(11.9km)

- 東海環状自動車道 本巣IC~大野神戸IC間(6.8km)

が開通しました。

これに伴い「道路資産完成高」は4,592億円となり、前年度比で1,857億円増加しています。 ただし、高速道路会社の会計は一般企業と異なります。

完成した道路資産は高速道路保有・債務返済機構へ引き渡されるため、同額が「道路資産完成原価」として計上されます。そのため収益・費用は同額であり、利益には直接影響しません。

最大の課題は老朽化対策コスト

今回の決算で注目すべき点は管理費用の増加です。

管理費用等は2,113億円となり、前年度から94億円増加しました。 増加要因として挙げられているのは、

- 労務単価の上昇

- 資材価格の高騰

- 橋梁や舗装など老朽化対策工事の増加

です。 近年、高速道路インフラの高齢化が進んでおり、点検・補修の重要性はますます高まっています。

NEXCO中日本では橋梁やトンネルについて法令に基づく5年ごとの近接目視点検を実施し、異常箇所の補修を進めています。

料金収入が増えても、維持管理コストの伸びがそれ以上に大きいため、高速道路事業は60億円の営業損失となりました。

SA・PA事業は堅調

一方で関連事業は62億円の営業利益を確保しています。

特にサービスエリア・パーキングエリア事業は好調で、

- 飲食・物販売上:1,474億円(前年比4.5%増)

- ガソリンスタンド売上:1,023億円(前年比1.3%増)

となりました。 利用者数だけでなく客単価も上昇しており、SA・PAが単なる休憩施設から「目的地化」していることがうかがえます。

ETC専用料金所も着実に拡大

NEXCO中日本は料金所のキャッシュレス化・タッチレス化も推進しています。2026年3月末時点で75か所の料金所がETC専用化されました。

ETC利用率はすでに全国で95%を超えており、今後もETC専用料金所の拡大が進むとみられます。料金所業務の効率化や人手不足対策の観点からも重要な取り組みです。

今後の注目点

今回の決算から見えてくるのは、

「交通量は堅調に増えているが、インフラ老朽化対策コストがそれ以上のスピードで増加している」

という現実です。 21期は、当期純利益で赤字転落です。

高速道路は新設の時代から維持管理の時代へ移行しています。

今後は、

- 橋梁や舗装の更新

- 点検の高度化

- AIやDXを活用した維持管理

- ETC専用化による省人化

などが重要なテーマとなるでしょう。

高速道路利用者にとっても、料金制度や維持管理のあり方に注目していく必要がありそうです。

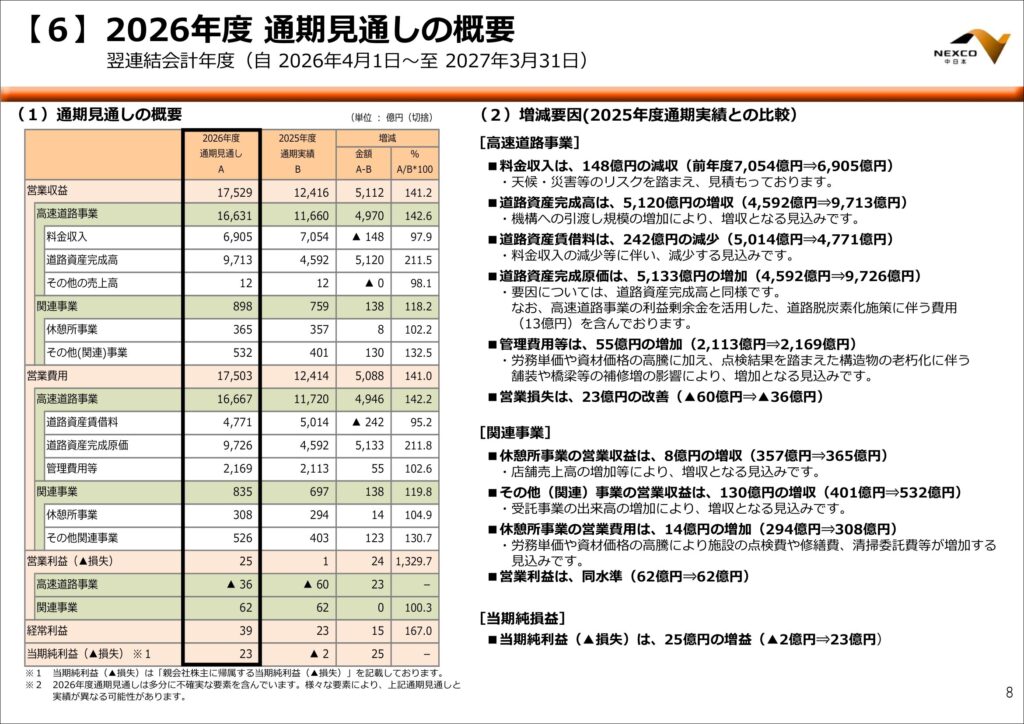

2026年度の通期見通しは?

2026年度の業績見通しでは、連結営業収益は前期の1兆2,416億円から1兆7,529億円へ、5,112億円の大幅増収を見込んでいます。一方で、この増収の主因は高速道路の新設・改築に伴う「道路資産完成高」の増加であり、通常の事業収益が大きく伸びるわけではありません。

注目される料金収入は、前期の7,054億円から6,905億円へ148億円減少する見通しです。会社側は天候や災害などのリスクを織り込んで保守的に見積もっていると説明しています。

また、労務単価や資材価格の高騰、橋梁や舗装など老朽化した構造物の補修増加により、管理費用は2,113億円から2,169億円へ増加する見込みです。

こうした中でも、高速道路事業の営業損失は60億円から36億円へ改善し、連結ベースでは営業利益25億円、当期純利益23億円を見込んでいます。前期の当期純損失2億円から黒字転換する計画です。

今回の見通しからは、高速道路会社にとって交通量の増加以上に、老朽化対策や維持管理コストの抑制が重要な経営課題となっていることがうかがえます。

高速道路料金の議論では値上げ・値下げに注目が集まりがちですが、その背景には老朽化対策費用の増加という課題があります。

最後まで読んで頂き、誠にありがとうございました。