みなさま、こんにちは。

ご存じの方も多いかと思いますが、電子帳簿保存法の改正により、2024年1月から「電子取引データの紙保存禁止」が義務化されます。

今回は、中小企業が「電子取引データの紙保存禁止」に対してどのように対処していくべきか?のひとつの案 をご紹介したいと思います。(あくまで案です)

2022年1月1日に電子帳簿保存法の改正が施行され、2022年1月1日~「電子取引データの紙保存禁止」の義務化予定でしたが、企業の対応遅れなどが非常に多かったため、2年間の猶予が与えられ、義務化は2024年1月1日からとなりました。

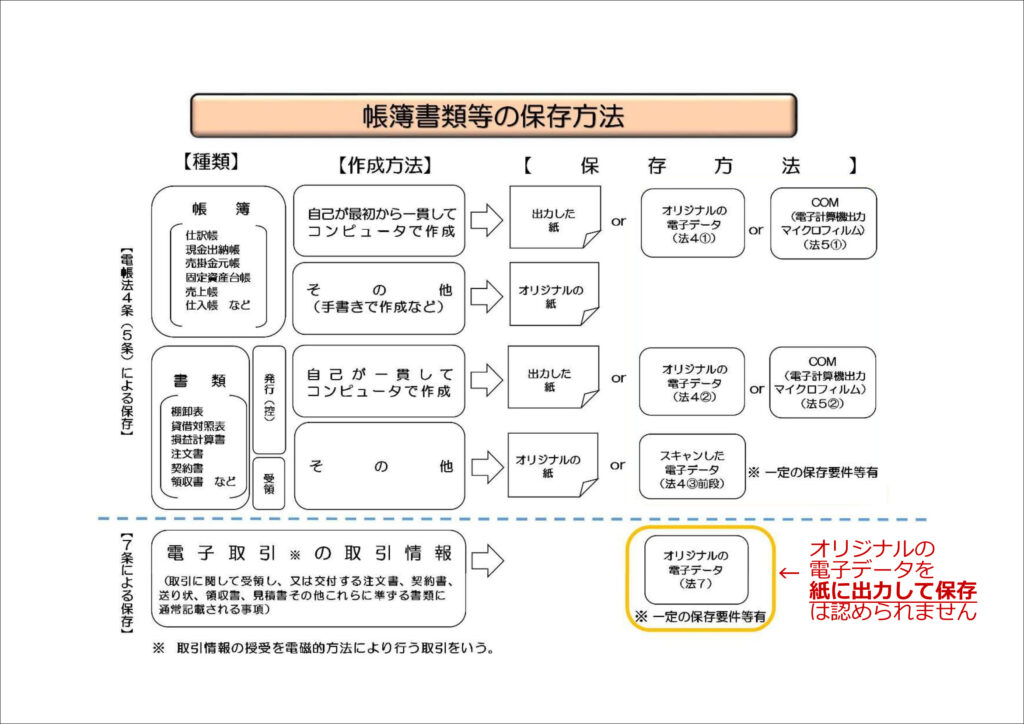

電子帳簿保存法(電帳法)には「電子帳簿保存」「スキャナ保存」「電子取引」の3つの制度があり、国税関係帳簿・書類の種類ごとに認められているデータの保存方法が異なります。

今回の改正で、全ての企業が対象となる大きな変更点の1つが、「電子取引データの紙保存禁止」です。これは、電子取引に該当する取引は紙での保存が禁止され、データで保存するためには保存要件を満たさなければならない、というものです。電子取引に該当するデータには、次のようなものが該当します。

1.電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領 2.インターネットのホームページからダウンロードした請求書や領収書等のデータ(PDFファイル等)又はホームページ上に表示される請求書や領収書等のスクリーンショットを利用 3.電子請求書や電子領収書の受領に係るクラウドサービスを利用これらの方法で請求書や領収書などの証憑類をやり取りしている場合は、たとえPDFをメールで送信する簡単な方法だったとしても「電子取引」に該当し、データで保存する必要があります。

なお、電子取引データを保存する場合は、次の要件を満たさなければなりません。

<電子取引制度の保存要件>

● システム概要を記した書類の備付け ※ 自社開発のプログラムを使用する場合のみ● 見読可能装置の備付け● 検索機能の確保 ①取引年月日その他の日付、取引金額及び取引先を検索の条件として設定することができること ②日付又は金額に係る記録項目についてはその範囲を指定して条件を設定することができること ③二以上の任意の記録項目を組み合わせて条件を設定することができること ※ 税務職員による質問検査権に基づくデータのダウンロードの求めに応じることができる場合には②③の要件は不要● 次のいずれかの措置を講じること ① タイムスタンプが付与されたデータを受領 ② 速やかに(またはその業務の処理に係る通常の期間を経過した後速やかに※)タイムスタンプを付与 ※ 取引情報の授受から当該記録事項にタイムスタンプを付与するまでの各事項に処理に関する規程を定めている場合に限る。 ③ データの訂正削除を行った場合にその記録が残るシステムまたは訂正削除ができないシステムを利用 ④ 訂正削除の防止に関する事務処理規程を策定、運用、備付け上記の要件をまとめると、以下の4要件となります。

1.関係書類の備え付け

2.見読性の確保

3.検索機能の確保

4.保存上の措置(4つのうちのどれか)

(A). タイムスタンプが付与された書類の受領

(B). タイムスタンプの付与

(C). 訂正削除の記録が残る/訂正削除ができないシステムの利用

(D). 訂正削除の防止に関する事務処理規定の備え付け

では、このような「電子取引データの紙保存禁止」に対してどのように対処していくべきでしょうか?

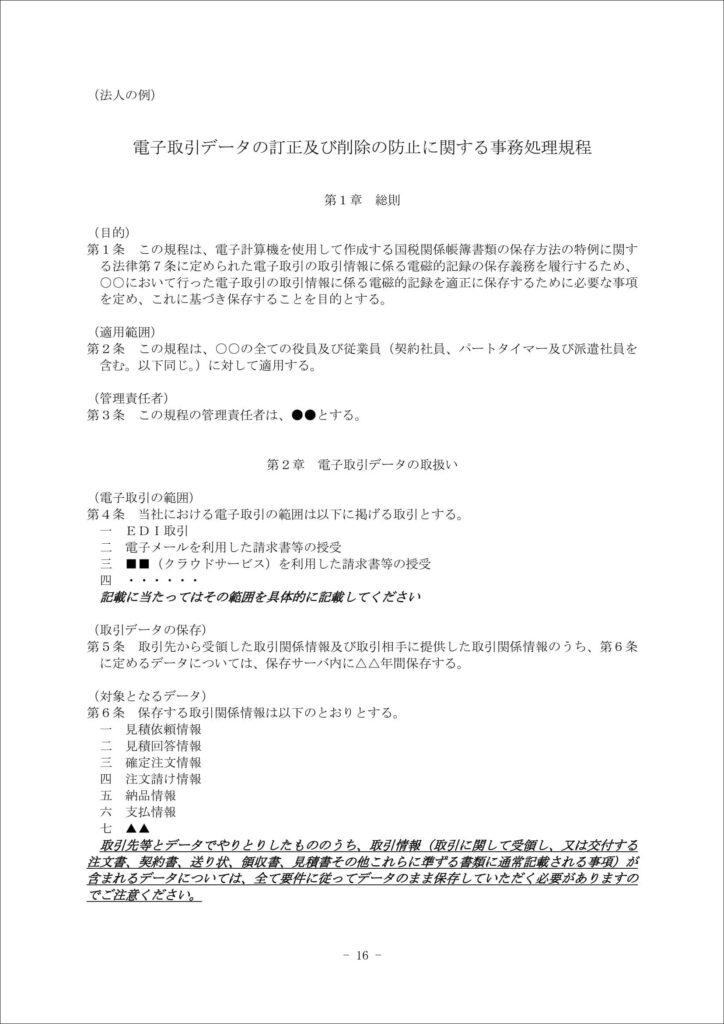

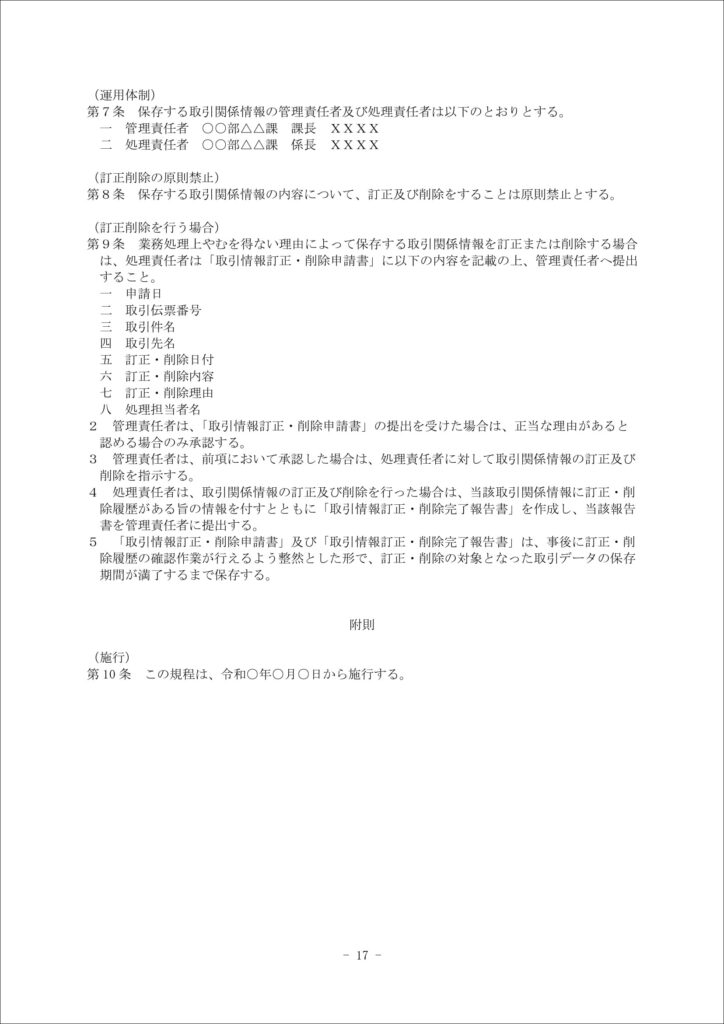

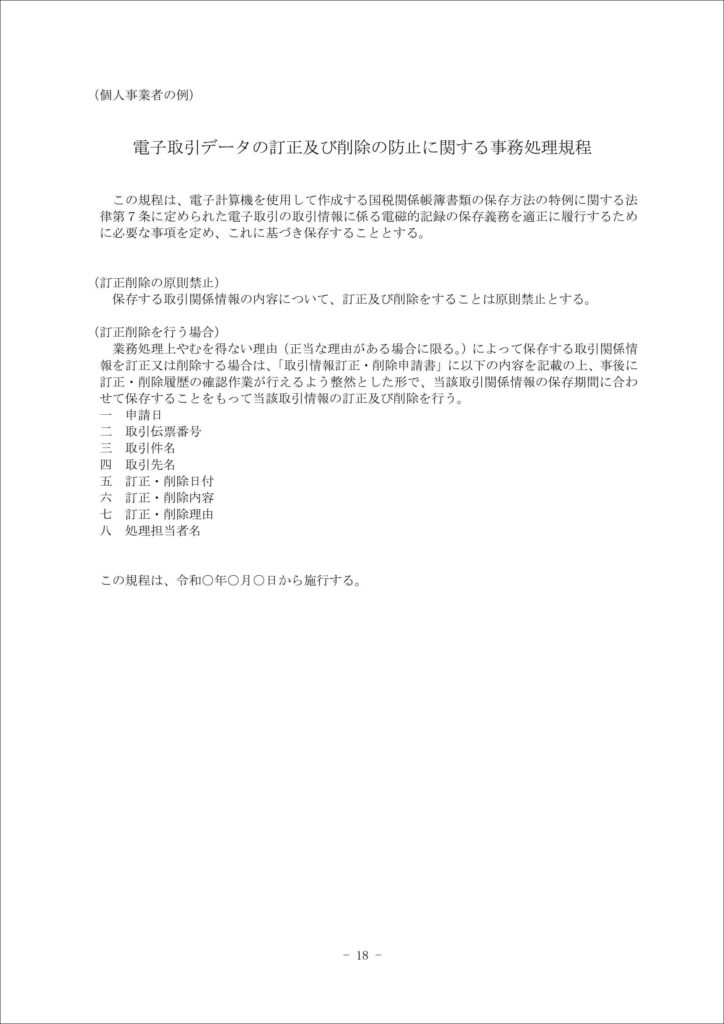

私は、要件1~3を満たした「電子帳簿保存ツール」と要件4に対応した事務処理規定を組み合わせることで、運用負荷を最小化するのが現時点ではベストではないかと考えています。

事務処理規定は、国税庁から法人用・個人事業主用それぞれサンプルが提供されています。以下をご参照下さい。

事務処理規定のサンプルは、以下の国税庁のサイトからダウンロードできます。

「電子帳簿保存ツール」は様々なメーカーからでているので、割愛させて頂きますが、どのメーカーのものでも要件1~3は満たしているかと思います。その中から安くて使いやすいものを選べばよいと思います。

問題は、要件4ですが、

(A)では、すべての取引先からタイムスタンプ付の書類をもらうことは現実的でなく、(B)では、コストや時間的制約など運用がハード、(C)では、メール添付やサイトからダウンロードなどがあった場合に人を介さずに運用できるのか?という問題があるので、一般的な中小企業は(D)が現実的ではないかと思います。

担当者が1人というような企業では、「電子帳簿保存ツール」すら必要なく、「ダウンロード可能な状態にしてファイル名で運用する」ことで十分だと思います。

上記以外の方法として、以下のような取引データの一覧表(索引簿)をエクセルなどで作成し、ファイル名に連番(通し番号)を使うという方法もあります。

これで確定か!と思っていたところ、

2022年12月16日に発表された「令和5年度税制改正大綱」において、「保存要件の緩和」が発表されました。

その中で重要なものの1つが、

検索要件を不要とする対象者の拡大

であり、以下のような内容となっています。

保存義務者が国税庁等の該当職員の質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合、以下の対象者(次の要件のいずれかを満たす者)は検索要件の全てが不要になります。

1.売上高が5,000万円以下

2.電磁的記録の出力書面の提示または提出の求めに応じることができる

以前は、売上高1,000万円以下が検索要件不要の対象者だったので大きく拡大されました。

つまり、売上高(課税売上高ではありません)が、5,000万円以下の場合には、紙に印刷して保存することを併用すれば、検索要件が不要になります。

また、2が追加されたことに伴い、

売上高が5,000万円超でも、取引年月日、その他の日付及び取引先ごとに整理された電磁的記録の出力書面の提出に応じられるなら検索要件が不要になります。

つまるところ、

企業規模を問わず、税務調査で必要な書類を提出できれば、検索要件が不要

さらに重要なものとしては、

電磁的記録の保存を行う者等に関する情報の確認要件を廃止

とされたので、誰が保存したかの情報を記録する必要もなくなりました。

ただし、

「電子保存に対応しなくて良い」という意味ではないのでご注意下さい。

2024年以降も、電磁的記録を紙に出力して保存することが認められるようになりますが、紙だけでなく、データの保存は必須です。

2022年1月1日~2023年12月31日までの経過措置は、出力書面を保存しておけば、データの保存がなくてもOKでしたが、2024年1月1日からは、データの保存は必要となる点にご注意下さい!

ということなのですが、個人的には、取引先ごとに分類し、かつ取引日付順に並べる必要があるので、取引先が多い企業の場合は、検索要件を満たした方が効率的だと思います。

詳細については、国税庁のサイトで確認することをオススメします。一問一答(Q&A)の資料もあるので、わからないことと似たような質問を探すと答えにたどり着きやすいです。

まとめると、

・取引先が少ない場合、

「取引先ごと日付ごとにデータ保存」+「紙」

・取引先が多い場合、

「電子帳簿保存ツール」+「事務処理規定」

というのが中小企業が「電子帳簿保存法改正」に対してどのように対処していくべきか?のひとつの案です。参考にしていただければ幸いです。

最後まで見ていただき、誠にありがとうございました。