ETCカードをご利用のみなさま、こんにちは。

今回は、海外でよく利用されているナンバープレートによる高速道路料金の課金(ナンバープレート課金)がようやく日本でも可能となる法整備が実施されたというお話をしたいと思います。

2年ほど前に「日本ではなぜ車のナンバープレート課金が難しいのか?」についてブログでまとめました。

日本の「ナンバープレート課金」の課題は?

日本で「ナンバープレート課金」ができない主な理由は以下の2つでした。

1.使用者に支払義務が課されていない

現在の約款では、料金支払義務は「使用者」ではなく、「利用者」であると規定されているので、「利用者または使用者」とする約款等の改正が必要となります。

2.使用者の特定が難しい

現在、道路会社は車両の使用者の情報を持っていないため、複雑な手続きと費用をかけて情報を入手しています。

使用者の特定には、データベースとの照合が必要となりますが、 高速道路会社は、直接のアクセス権がありません。自動車検査登録情報協会等へ使用者確認を依頼する必要があります。

さらに軽自動車や二輪車の場合、高速道路会社から直接、使用者確認ができず、弁護士照会制度を利用する必要があります。

というような状況だったのですが、高速道路の料金収入を確実に確保するため、「不正通行車両からの事後徴収の強化が必要」とされ、法整備の準備が進められてきました。

法整備の実施で課題が解決!

上記のような理由で「ナンバープレート課金」ができなかったのですが、2023年9月6日施行の「道路整備特別措置法及び独立行政法人日本高速道路保有・債務返済機構法の一部を改正する法律」にて上記2点の課題が解決されました。

1.使用者に支払義務が課されていない

法律にて、高速道路料金について、車両の運転者に加え、車検証上の使用者に請求できることが明確化されました。

2.使用者の特定が難しい

法律にて、軽自動車、二輪車において高速道路料金の不払いがあった場合に、高速道路会社、地方道路公社等が車両の使用者の情報を取得できるようになりました。

事後徴収の強化のために「ナンバープレート課金」が可能となる法整備が実施されました。

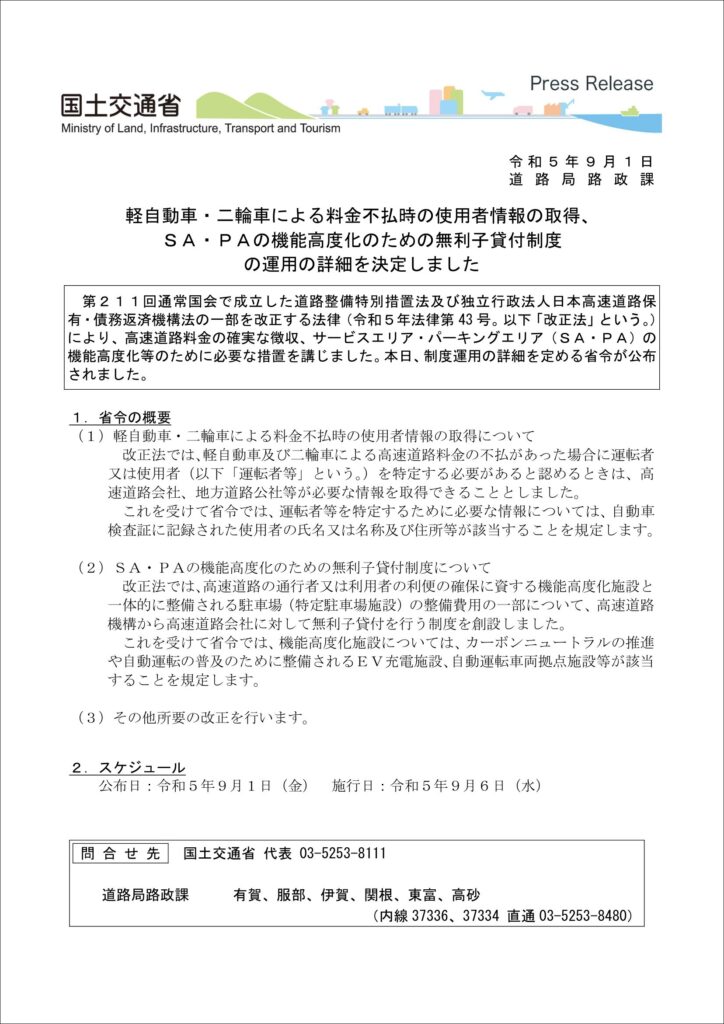

国土交通省令で制度運用の詳細が規定されました!

国土交通省では、上記法律による「高速道路料金の確実な徴収」のために必要な措置を講じ、制度運用の詳細を定める省令を2023年9月1日に公布しました。

省令で、どのようなことが規定されたか?

法律の施行によって、軽自動車及び二輪車による高速道路料金の不払があった場合に運転者又は使用者を特定する必要があると認られる時は、高速道路会社、地方道路公社は、必要な情報を取得できることになり、省令では、運転者等を特定するために必要な情報については、自動車検査証に記録された使用者の氏名又は名称及び住所等が該当することが規定されました。

国土交通省からもプレスリリースがでています。

これによって、以前は軽自動車や二輪車の場合、使用者を確認するには、道路会社は、「弁護士照会制度」を利用して「軽自動車検査協会」から情報を取得する必要があったのですが、今後は、直接「軽自動車検査協会」から情報を取得できるようになりました。

これで、法律が施行される2023年9月6日から、日本でも高速道路の料金不払い時に、いわゆる「ナンバープレート課金」ができるようになりました。

最後まで読んで頂き、誠にありがとうございました。