ETCカードをご利用のみなさま、こんにちは。

今回は、インボイス制度の導入後の「公共交通機関特例」と「高速道路料金が特例に含まれるか?」についてご紹介したいと思います。

これまで、3万円未満の仕入れについては領収書がなくても仕入税額控除に利用することが特例として認められてきましたが、2023年10月から始まるインボイス制度では、この特例がなくなり、3万円未満の領収書も必要となります。

ただし、インボイス開始後での例外(特例)もあります!

電車代やバス代、自販機など、そもそも請求書・領収書が発行されない場合です。これらについては、インボイス制度の導入後もこれまでどおり帳簿に記載するだけで仕入税額控除が認められます。

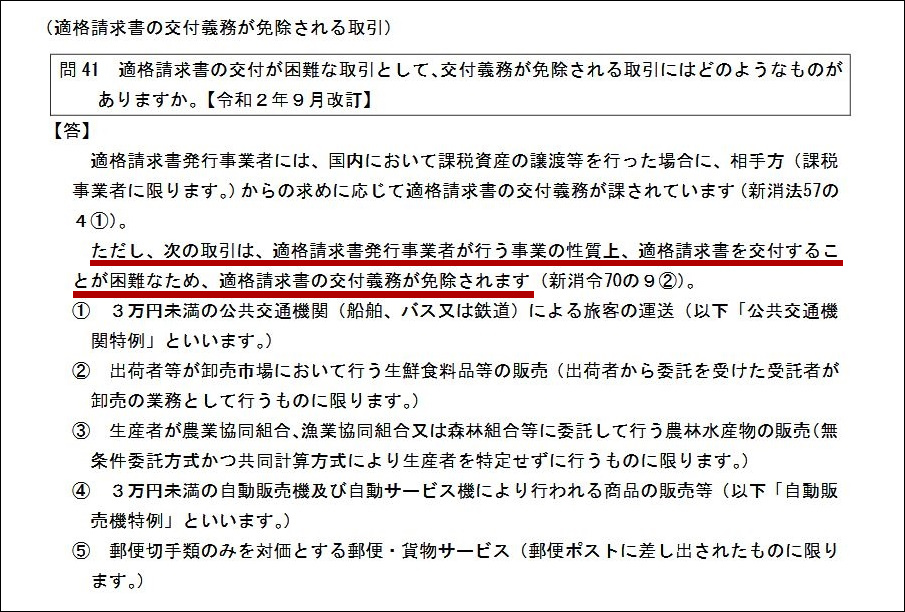

この例外となるのは、以下の取引です。

- 3万円未満の公共交通機関による運賃(公共交通機関特例)

- 卸売市場で行われる生鮮食料品等の販売(卸売市場特例)

- 生産者が農業協同組合などに委託して行う農林水産物の販売(農協特例)

- 3万円未満の自動販売機などによる商品の販売

- 郵便や貨物サービス

この例外の中でも、ETCカード利用者にとって関心があるのは、「公共交通機関特例」かと思われます。

「公共交通機関特例」に「高速道路」は含まれるのか?

国税庁のサイトには、「インボイス制度に関するQ&A目次一覧」があり、適格請求書の交付義務が免除される取引について以下の回答があります。

「公共交通機関特例」とは?

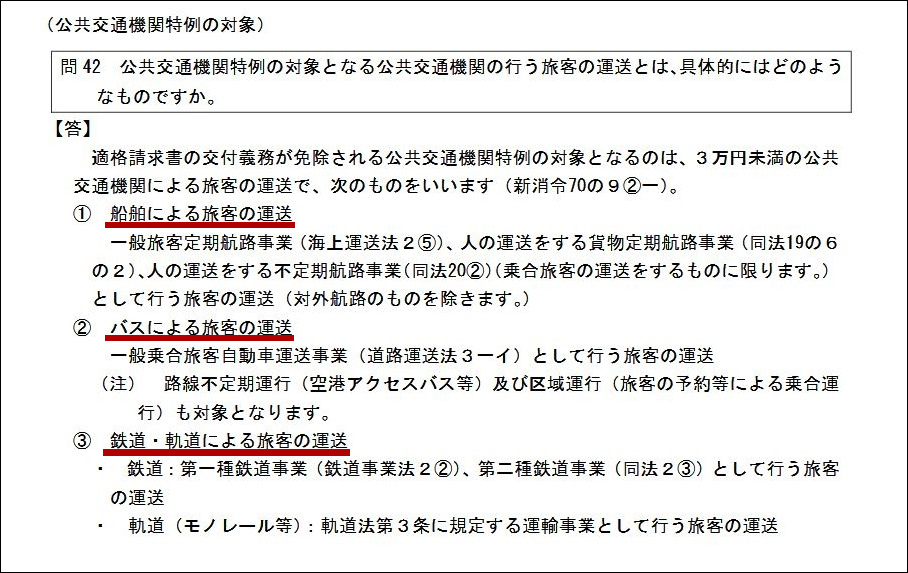

3万円未満の公共交通機関による旅客運送では、「公共交通機関特例」によってインボイスの発行義務が免除されます。「公共交通機関特例」の対象となる旅客運送は、以下です。

- バス(路線バス、観光バス、空港リムジンバスなど)

- 鉄道(新幹線、鉄道等)

- 軌道(モノレールなど)

- 船舶(フェリー、遊覧船、水上バス、クルーズ船、屋形船など)

国税庁のサイトの「インボイス制度に関するQ&A目次一覧」では、公共交通機関特例の対象について以下の回答があります。

残念ながら「高速道路」は対象となっていません。

「公共交通機関特例」には「高速道路」は含まれておらず、そして、高速道路の利用時に発行される領収書は、現金、クレジットカード、ETCクレジットカード、ETCコーポレートカードによって、それぞれインボイスへの対応が異なっています。

ETCカードは何がインボイス(適格請求書)となるのでしょうか?

高速道路各社がさまざまな情報を発信しているので、そちらも合わせて確認してみてください。

まとめ

- インボイス開始後は3万円未満の仕入れでも領収書が必要

- ただし、インボイス交付義務が免除される例外(特例)あり

- 3万円未満の公共交通機関による旅客の運送は例外(公共交通機関特例)

- しかし、この例外(特例)には残念ながら「高速道路」は含まれない

以下、その他参考リンクです。

ETCカードのインボイス(適格請求書)とは?

「ETC利用照会サービス」とは?

SAやPAにある「ETC利用履歴発行プリンター」からインボイスは印刷されるか?

インボイス制度の「2割特例」とは?

インボイス制度の「少額特例」とは?

インボイス制度の「公共交通機関特例」とは?

最後まで見ていただき、誠にありがとうございました。