ETCカードをご利用のみなさま、こんにちは。

今回は、インボイス制度の導入後の「2割特例」についてご紹介したいと思います。

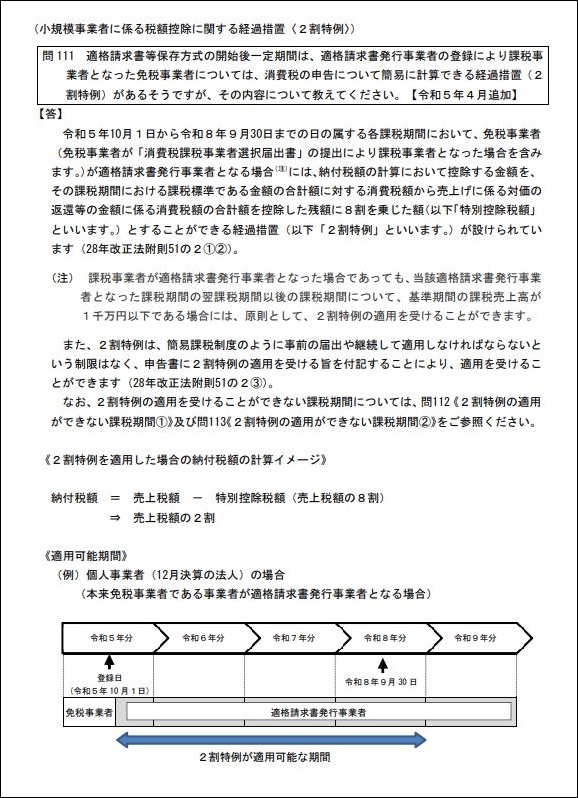

免税事業者から課税事業者になった事業者に対し、一定期間だけ消費税の申告について簡易に計算できる経過措置が設けられています。これは「2割特例」と言われています。

国税庁のサイトには、「インボイス制度に関するQ&A目次一覧」があり、小規模事業者に係る税額控除に関する経過措置(2割特例)について以下の回答があります。

「2割特例」とは?

「2割特例」として認められる条件は以下の通りです。

・対象事業者

免税事業者から適格請求書発行事業者になった事業者

・対象期間

2023年10月~2026年9月

・納付税額

売上税額の2割

ちなみに、簡易課税制度のように事前の届出や継続して適用しなければならないという制限はなく、申告書に「2割特例」の適用を受ける旨を付記することで対象となるとのこと。

「2割特例」の条件を満たしていれば、「高速道路料金」についても経過措置が受けられます。納税額の計算に利用するのは「売上にかかる消費税額」だけとなるため、2026年9月までは、インボイスは必要ありません。

「2割特例」の条件を満たしていない場合、仕入税額控除を受けるために、インボイスが必要となります。

高速道路の利用時に発行される領収書は、現金、クレジットカード、ETCクレジットカード、ETCコーポレートカードによって、それぞれインボイスへの対応が異なっています。

ETCカードは何がインボイス(適格請求書)となるのでしょうか?

高速道路各社がさまざまな情報を発信しているので、そちらも合わせて確認してみてください。

まとめ

- 2割特例は、消費税の申告にて、簡易に計算できる経過措置

- 2割特例は、免税事業者から適格請求書発行事業者になった事業者が対象

- 2割特例は、2026年9月までの経過措置

以下、その他参考リンクです。

ETCカードのインボイス(適格請求書)とは?

「ETC利用照会サービス」とは?

SAやPAにある「ETC利用履歴発行プリンター」からインボイスは印刷されるか?

インボイス制度の「2割特例」とは?

インボイス制度の「少額特例」とは?

インボイス制度の「公共交通機関特例」とは?

最後まで見ていただき、誠にありがとうございました。