ETCコーポレートカードをご利用のみなさま、こんにちは。

先日、「ETCコーポレートカード」に関して、NEXCO、首都高速、阪神高速、本四高速よりインボイス制度開始に伴う各種変更のお知らせがあったことをご紹介しましたが、

有料提供データフォーマットの仕様変更が、NEXCOは「あり」で、首都高速、阪神高速、本四高速は「なし」という違いがあるのは、なぜなんだろう?

と思ったので調査しました。

高速道路、ETCカード、ETC割引の最新情報をメールで欲しいとお思いの方へ

結論としては、

NEXCOのみ、請求額に「不課税(非課税)」が含まれるから

でした。

それはなんとなく予想はしていたのですが、通行料金はすべて課税対象なので、NEXCOにどのような「不課税(非課税)」の請求があるのだろうか?とNEXCOに確認したところ以下のことがわかりました。

・不課税:空港連絡橋利用税(関空橋税)

・非課税:現時点では対象なし(今後追加される可能性はある)

ということで、

「空港連絡橋利用税(関空橋税)」が 空港連絡橋 の通行料金の支払いと同時に納付することになっているためこのような対応が必要となった

とのことでした。

ちなみに、「空港連絡橋利用税(関空橋税)」は、大阪府泉佐野市が空港連絡橋利用税条例を制定し、総務大臣の同意を得て施行した「法定外普通税」で、2013年3月30日から徴収が開始されています。また、当然ですが、税に消費税はかからないので、消費税は課税されず、ETCの利用明細には、関空連絡橋通行料と空港連絡橋利用税(関空橋税)が別々に記載されています。

関空連絡橋を通行する回数1往復につき100円。 関空連絡橋の通行料金に障害者割引が適用される場合は1往復につき50円。

空港連絡橋利用税(関空橋税)については、以下の泉佐野市のサイトをご参照ください。

ちなみに、「関空橋税」は、関西国際空港会社が保有していた連絡橋が2009年に国有化されたことによって、固定資産税が減少した泉佐野市が関空橋税の導入を計画し、2013年から徴収されています。課税する期間は5年ですが、5年後に効果を検証して延長という形式をとっており、2017年、2022年と2回連続して総務大臣による関空橋税更新の同意を取った上で延長が決定され、現時点では、2028年3月30日まで課税延長が実施されています。

高速道路の通行料は、消費税法上の課税対象となりますが、関空橋税のような法定外税(法定外普通税を含む)は、消費税法上の「不課税」となっています。

※ 法定外税とは、法律ではなく、条令で定められた税金を意味します

「非課税」と「不課税」は以下のような違いがあります。

・非課税取引は、課税対象ではあるが課税されない取引

・不課税取引は、そもそも課税対象ではない取引

まとめると、

NEXCOのみ、有料提供データフォーマットの仕様変更がある理由は、NEXCO管轄の「関西国際空港連絡橋」にて不課税にあたる「空港連絡橋利用税(関空橋税)」が通行料と同時に請求されているから

ということでした。

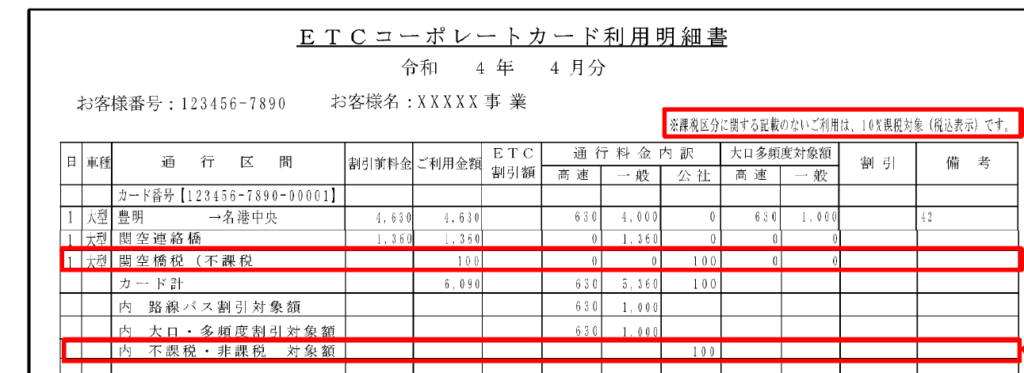

NEXCOのお知らせ資料にも上記のようにサンプルとして大型車が関空連絡橋を通過したケースが記載されていました。通行料金とは別に「関空橋税(不課税」として100円が記載され、通行料金は一般有料枠、関空橋税は公社枠に入っており、「不課税・非課税対象額」に「関空橋税」の合計金額が入っていました。

インボイス制度に対応した請求書にするためには、この関空橋税を課税対象から除外して消費税を計算する処理が追加で必要となりそうです。

最終的なデータフォーマット仕様の確定情報を待ちたいと思います。

以下、その他参考リンクです。

ETCカードのインボイス(適格請求書)とは?

「ETC利用照会サービス」とは?

SAやPAにある「ETC利用履歴発行プリンター」からインボイスは印刷されるか?

インボイス制度の「2割特例」とは?

インボイス制度の「少額特例」とは?

インボイス制度の「公共交通機関特例」とは?

最後まで見ていただき、誠にありがとうございました。